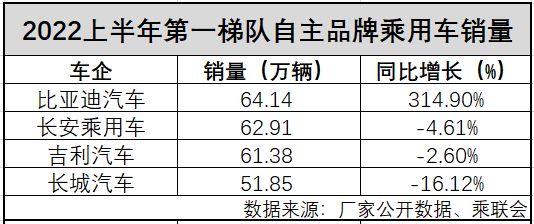

【车讯网 报道】 昨天,中国汽车工业协会发布最新产销数据,2022年时间过半,自主品牌乘用车共销售489.1万辆,同比增长16.5%,占乘用车销售总量的47.2%,占有率比上年同期提升5.3个百分点。据车讯网观察,自主品牌头部企业贡献突出,长安、吉利、长城、比亚迪半年产销均在60万辆上下,成为自主品牌乘用车第一梯队,销售总量约占自主品牌乘用车的半壁江山;而上汽、奇瑞和广汽产销在30万辆左右,暂时位居第二梯队。

上半年,在新冠疫情的严重干扰下,自主品牌两大梯队能够交上一份较为亮眼的答卷并不容易。

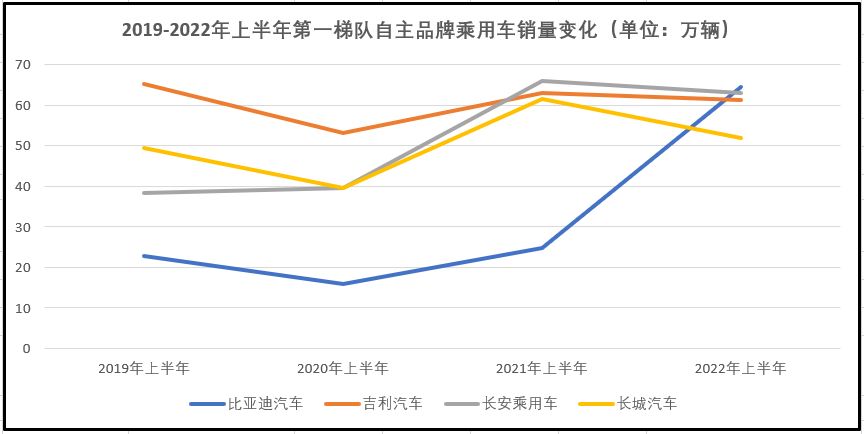

第一梯队民企居多 比亚迪成功“上位”

由于市场动力不足,与去年同期相比,第一梯队“固有”的自主三强:长安、吉利和长城的销量出现或多或少的下滑。

但是,作为黑马的比亚迪上半年累计销量64.14万辆,同比增长314.90%,不仅力压特斯拉成为全球新能源汽车销量冠军,还成功突破自主三强的“防线”,成为自主品牌乘用车新晋“一哥”。

在2009年-2020年中国汽车市场高速发展的十余年时间里,比亚迪销量始终徘徊在45万辆左右,被自主三强越甩越远。从2021年开始,比亚迪展开腾飞的“小翅膀”,不断缩小与自主三强的差距。

去年,车讯网在一篇文章中认为,比亚迪或将改变“民营自主三强”格局,如今看来的确如此。宣布停产燃油车后的比亚迪,将全部精力集中于新能源汽车,并加速企业规模扩张。按照目前的需求量和产能规划,其年初定下的150万辆目标或将能够达成。

另外两位民营自主选手——吉利和长城上半年销量有所下滑。吉利在多品牌共同发力的基础之上,表现与去年同期变化不大,累计销量61.38万辆,同比下降2.6%。长城则在曾经引以为傲的哈弗系列车型上遭遇麻烦;同时,新能源方面也未能跑赢大盘,仅有坦克品牌取得了比较好的成绩,但由于基数较小,对整体销量影响不大。

长安乘用车在保证CS系列销量稳健的情况下,整体销量没有太大动荡,新能源方面随着深蓝SL03和阿维塔11的上市,下半年应该还会迎来新的增长点。

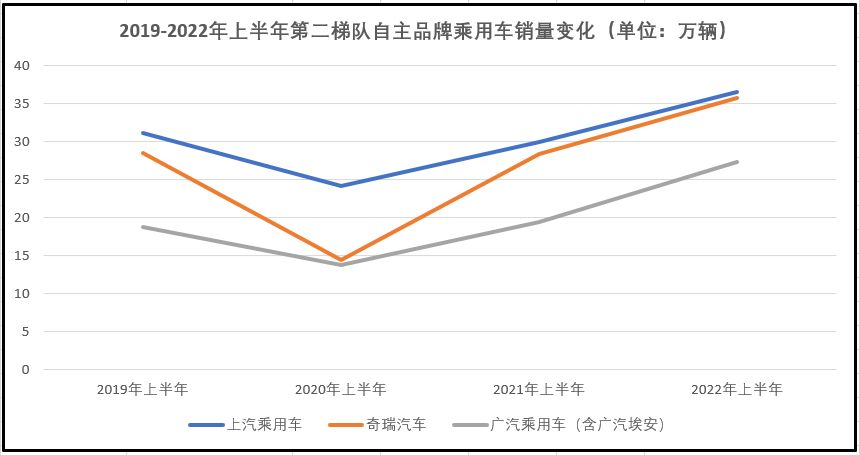

第二梯队国企“扎堆儿”,上汽、奇瑞领衔

在第一梯队之后,便是半年销售约30万辆的上汽乘用车、奇瑞和广汽乘用车。不同于第一梯队的自主民营居多,在第二梯队则以国企为主。

总体来看,上半年,第二梯队的三家企业均保持较高的同比增速,尤其是广汽乘用车,上半年同比增长40.51%。高速增长主要源于旗下各车型均有不错的市场表现,传祺MPV双子星——M6和M8在6月大放异彩,M6相较5月增长29.9%,M8增长37.4%。

此外,新能源品牌——广汽埃安自2020年自立门户开始,加速改革,如今已经打造出独具特色的品牌形象。上半年,广汽埃安累计销量超过10万辆,同比增长133.88%,整体布局速度相当快,同时市场也给予了正向反馈。

上汽乘用车的主力车型——荣威RX5和eRX5,在多重优惠政策合力作用下取得了不错的成绩,厂家给出:盲订10天,订单破2万辆;荣威i5系列和MG5系列也均能保持月销破万。值得一提的是,在出口方面,上汽乘用车上半年累计出口16.7万辆,力压“常胜将军”奇瑞,成为中国单一品牌海外销量冠军。

奇瑞在今年上半年也保持了较好的涨势,瑞虎8系列贡献了7.8万辆的全球销量,是品牌名副其实的销量“扛把子”。在新能源方面,有小蚂蚁、QQ冰淇淋等“性价比小车”的加持,上半年共销售11.2万辆新车,同比增长177.5%。(车讯网 沈丹发自北京)

状态

状态

点击完成分享

点击完成分享

{{item.mainInfo.fromUserName?item.mainInfo.fromUserName:item.fromUserName}}

{{item.mainInfo.createTime?item.mainInfo.createTime:item.createTime}}

{{item.mainInfo.content?item.mainInfo.content:item.content}}