【车讯网 报道】自2020年以来,受疫情影响,全球主要芯片厂家受创严重,再加上消费电子产品的需求高速增长,全球芯片供应陷入短缺窘境,这一影响持续至今。对芯片越来越依赖的汽车行业自然受到波及,研究机构IHS预测,如果芯片短缺在今年底不能得到解决的话,全球汽车预计将减产410万辆,国内市场方面,根据各企业目前公布的数据,保守预计将减产50-75万辆。

近期国内产销量也在持续下跌,根据中汽协5月产销数据显示,我国汽车产销分别为204万辆和212.8万辆,环比下降8.7%和5.5%,同比下降6.8%和3.1%,芯片短缺是导致5月汽车产销量双下滑的重要原因之一。受困于此,许多自主车企将目光转向自研芯片,加大研发和投入力度,希望尽快摆脱芯片供应不足带来的困境。据车讯网编辑统计,目前,比亚迪、吉利、东风、长安、上汽、广汽等14家自主巨头已开始独立或者携手合作伙伴对芯片研发进行布局。

根据统计,目前我国汽车制造企业对芯片的研发方式主要分为三种:战略投资、自主研发和联合研发。其中,比亚迪、吉利开启了对汽车芯片的自主研发之路;长城、上汽直接对智能芯片独角兽企业地平线(Horizon Robotics)进行投资,捆绑国内芯片供应商巨头以实现芯片供给充足;长安、零跑则走上了联合研发之路,其中涉及芯片设计、制造、封装等各个环节。

虽然汽车芯片的短缺使得全球和中国汽车市场受到重创,但值得庆幸的是,自主车企均开始了对解决芯片供给问题的探索。具体来看,独立开启自研芯片之路的比亚迪,在这场“芯荒”之前就已将半导体业务纳入其主要业务之中。2004年,比亚迪半导体创立,先后瞄准了汽车上最重要的半导体元件IGBT功率芯片和MCU汽车微控制器领域(这波汽车芯片短缺主要指的是MCU),前者是新能源汽车电机驱动部分最核心的元件,后者则控制着发动机、变速箱、ESP/ABS、车窗、安全气囊、空调压缩机等。

目前在全球范围内,比亚迪IGBT芯片领域排名全球第二,市场占有率达到19%;车规级MCU量产装车突破1000万颗,工业级MCU累计出货超20亿颗(数据截至今年5月)。

营收方面,近三年以来,半导体公司来自比亚迪集团的收入占总营业收入比例分别为67.88%、54.86% 和 59.02%。不仅把收入来源从过去的单一变为多元,还能够在芯片短缺之时自给自足,甚至还有余量对外供应。

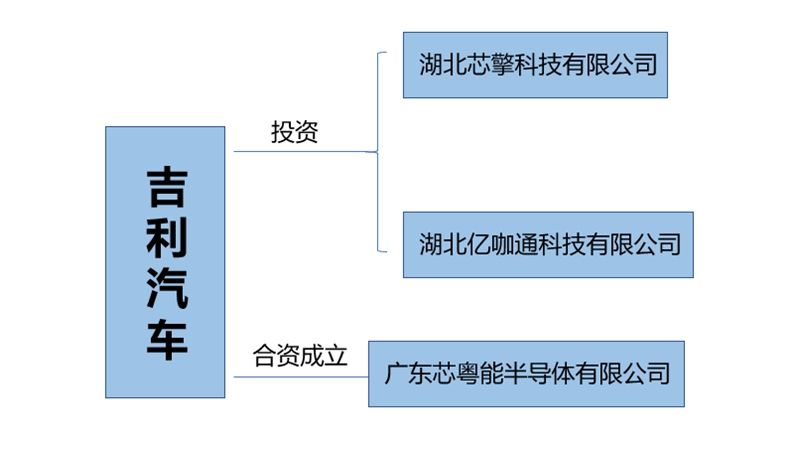

同样是自主车企中发展较为迅速的一员,吉利也早就对车载芯片有所布局。由吉利战略投资的湖北亿咖通科技有限公司成立于2017年,当时就已制定了联合+自主定义车载芯片的突围路径,推进车载芯片的研发,致力打造满足不同需求使用的系列式车载芯片平台,构建未来汽车超级核心算力平台,创新具备时代领先性的智能座舱。亿咖通科技也确实拿出了为吉利深度定制的车联网系统——GKUI智能生态系统,车载后反响很好,推出两年时间拥有国内车载智能网联系统第一的用户量。

2018年,由亿咖通科技和安谋科技(中国)有限公司等共同出资成立湖北芯擎科技有限公司,进一步聚焦设计和开发先进的汽车电子芯片。据了解,由该公司设计的第一代车规级芯片项目已完成包括30多个自研知识产权在内的全部源代码的开发与测试,预计今年四季度发布,并最快将于明年年底推出7nm车规级芯片,台积电将为其代工生产。

2021年,吉利与芯聚能成立合资公司广东芯粤能半导体有限公司,主要面向车规级功率半导体产品,加紧步伐向IGBT、SiC MOSET等高价值量高功率器件靠拢。据了解,该公司自主研发的中控芯片将会在2023年实现装配上车。

北汽集团则选择外资合资,与半导体知识产权(IP)供应商Imagination集团共同签署合作协议,成立北京核芯达科技有限公司,致力于自主研发自动驾驶处理以及智能语音交互芯片。

Imagination是国际上少数能提供图形处理器(GPU)、人工智能、通信技术IP授权的厂商之一。核芯达将基于Imagination在神经网络加速(NNA)方面的基础优势,研发具有自主核心专利的“存算一体”芯片,进一步提高现有芯片产品矩阵在车载语音交互领域的应用;此外,核芯达还将基于Imagination在GPU领域的性能优势,以及当前视觉和结构光融合感知的发展趋势,开发ADAS及智能驾驶感知芯片。

据了解,目前公司已经做出规划,对语音交互芯片的成功流片与量产预计于2021年实现,而面向L3-L5级别自动驾驶的智能芯片预计于2022年正式交付。

随着汽车不断走向智能化、网联化,除了北汽集团外,还有很多企业也选择在人工智能领域寻找合作伙伴,比如多家车企选择了地平线(Horizon Robotics)公司。地平线成立于2015年6月,是一家具有领先的人工智能算法和芯片设计能力的科技公司,且是目前国内唯一经过前装量产验证的汽车智能芯片企业。

2020年8月,地平线正式推出国内首款车规级AI芯片征程2——该芯片搭载于长安 UNI-T,实现中国车规级 AI 芯片的首次上车量产,目前这款芯片出货量已经突破10万片。地平线与长安汽车的合作模式起到了很好的标杆效应,自主车企陆续向地平线发出邀约,通过深度合作、联合研发、资本投入等多种途径与之捆绑在一起。2021年2月,地平线获得比亚迪、长城汽车等多家车企投资,与上汽乘用车达成合作,随后,地平线的朋友圈再次扩大,理想、江淮、奇瑞等都成为地平线的合作伙伴,聚焦人工智能领域。

紧跟市场走向的新势力造车企业也在“芯荒”来临之际迅速做出反应,蔚来和小鹏均已搭建自动驾驶团队,并开始了自动驾驶芯片自研进程。

总体来看,基于对市场波动和发展考虑,自主车企首选与产业链上中游企业相互依偎,以合作的方式抱团取暖,另外,加紧企业内部自研,以满足迫切的自给需求。

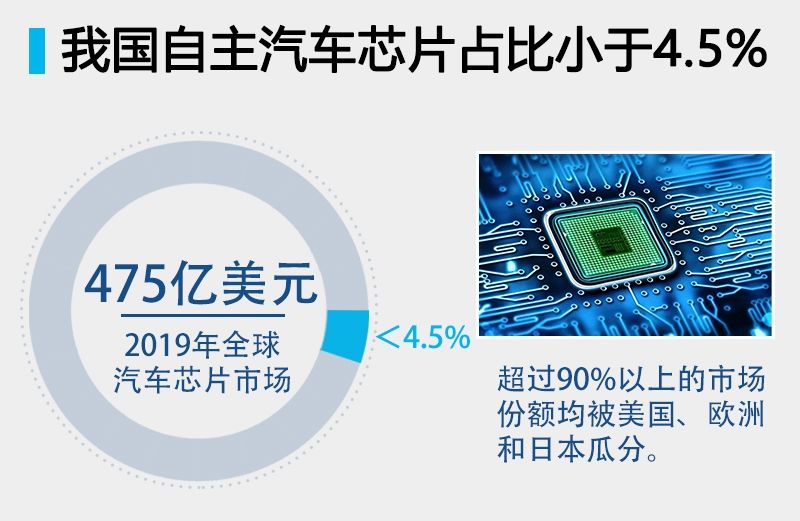

自主车企在自研芯片这一领域起步较晚,存在诸多短板。数据显示,2019年,全球汽车芯片市场规模约475亿美元,我国自主汽车芯片产业规模不到150亿元,占比小于4.5%,其余超过90%以上的市场份额均被美国、欧洲和日本瓜分。然而,同年我国汽车产业规模全球占比却超过30%,是车规级芯片最大的需求市场。如不能自给自足,只好依赖进口,据统计,我国车规级芯片的90%依赖进口,自产芯片率仅占10%左右,国内汽车芯片亟需国产替代。此番全球“缺芯”虽给自主车企带来巨大供需压力,但同时也倒逼汽车电子零部件企业以及整车企业技术升级,长远来看,有利于国内自主芯片领域加速发展,以及提高企业对供应链风险管理的认知。

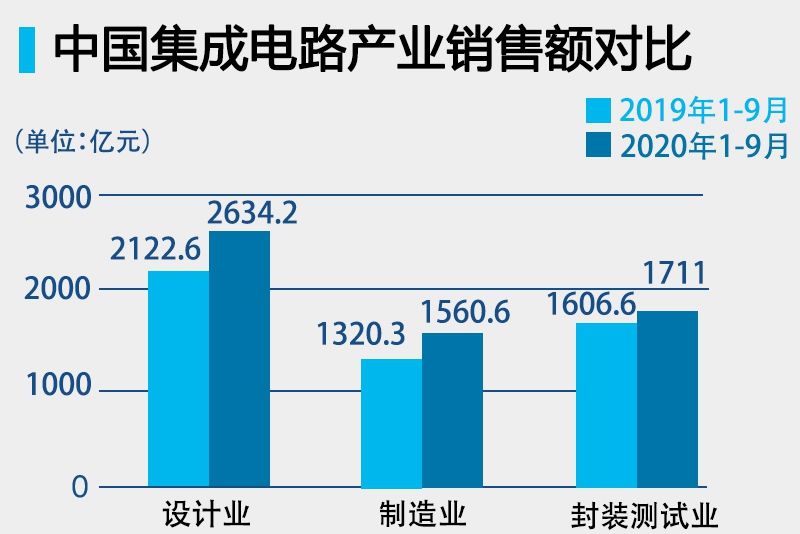

在市场和政策的双重推进下,国内汽车芯片行业正迎来高速发展的机遇期。根据中国半导体业协会统计,中国集成电路产业继续保持两位数增长,2020年1-9月中国集成电路产业销售额为5905.8亿元,同比增长16.9%。其中,设计业同比增长24.1%,销售额2634.2亿元;制造业同比增长18.2%,销售额为1560.6亿元;封装测试业同比增长6.5%,销售额1711亿元,皆保持高速增长。

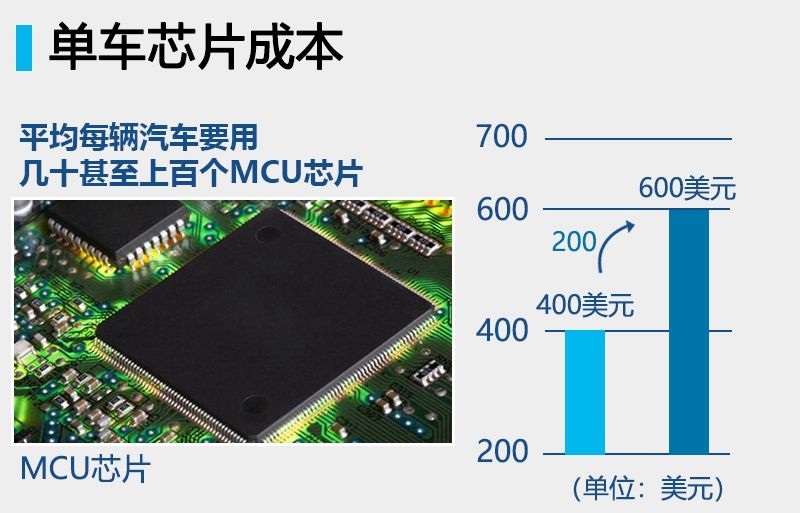

聚焦到每辆车的芯片成本,2019年,单车汽车芯片成本均值为400美元,预计到2022年,汽车半导体元器件的成本将达到每车600美元,得益于越来越多的电子元件应用于汽车之上,汽车半导体领域的发展将会在未来十年迎来高速发展期,可以说,抓住了核心芯片就是抓住了智能汽车产业链的核心。

在“新四化”的大趋势下,消费者对汽车的智能化、网联化提出了更高的要求,国内车企纷纷进行转型升级,为了在汽车智能化快速转型的过程中保持领先,甚至在与全球汽车巨头的竞争中实现“弯道超车”,“中国芯”行动在不断提速,如比亚迪已经获得市场的认可,但要想形成具有全球影响力的汽车芯片产业集群,还需重视长期规划,并且在技术、质量管控、交付能力以及产品全生命周期管理等方面的不断加大投入力度,缩小与世界一流企业的差距。

状态

状态

点击完成分享

点击完成分享

{{item.mainInfo.fromUserName?item.mainInfo.fromUserName:item.fromUserName}}

{{item.mainInfo.createTime?item.mainInfo.createTime:item.createTime}}

{{item.mainInfo.content?item.mainInfo.content:item.content}}